一次投入(Lump Sum) vs 定期定額(DCA)

其實是個無解的議題

0. 引言

幾乎每隔一陣子、每場投資教學關於投入的環節、每一次 Q&A,最後都會回到同一個問題:如果我手上有一筆錢,我到底該一次投進去,還是慢慢分批?這兩天有小夥伴來私訊問這個常見的問題?

這個問題之所以令我們難以抉擇,決不是因為數學太複雜,是因為它同時牽涉三件不同層面的事情:

第一,是資產的期望報酬與風險結構;

第二,是投資人面對波動時的心理承受度;

第三,而且現實世界中,多數人其實並不是在一個完全理性的決策環境裡操作。

市場上對定期定額(DCA)的討論,往往停留在「比較穩」、「比較安心」,但這樣的說法,常常模糊了兩個重要問題:它是不是報酬最高的策略(Optimal Solution)?以及,它到底是在降低風險,還是在延後風險?

這篇文章,我想用兩篇被引用、很少被完整消化及理解的學術論文作為起點,接著把視角拉回不同族群(退休者與年輕人),最後再用台股與美股 ETF 實證圖表,回到一個現實但不一定令人滿意的結論:定期定額絶對不是最佳解,它存在,是因為人性需要它做為安慰劑;但對投資生命週期中較年輕受薪的族群,也許是另一個次佳解法(Suboptimal Solution)。

1. 兩篇學術論文在說什麼?

1.1. Leggio & Lien(2003):DCA 不是效率問題,而是心理補償機制

Does Loss Aversion Explain Dollar-Cost Averaging?。這篇論文的出發點,其實非常簡單易懂:如果定期定額真的那麼好,那它應該能在「考慮損失厭惡」之後,仍然展現出較高的效用(即較高的報酬)。

這篇論文作者做的研究是把投資人放進「展望理論(Prospect Theory)」的效用函數裡,讓虧損的痛感被放大,獲利的快感被壓縮,這本來就是支持 DCA 最有力的心理學框架。

不了解什麼是展望理論嗎?點擊連結:為什麼正常投資人容易「賺小賠大」?

但得到的結果出乎意外的恰恰相反。不論是在大型股還是小型股資料中,一次性投入(Lump Sum)的效用值都高於 DCA,而在波動較大的小型股上,DCA 的心理效用甚至出現負值。

原因其實並不奇怪。因為分批投入的路徑,會製造一種非常糟糕的體驗:

市場先漲的時候,你因為投入比例低,錯過多數報酬;市場回跌時,你卻已經把更多資金推進場內,虧損被集中放大。在「損失厭惡」的計分規則下,這種路徑比一次性承擔風險還痛。

所以這篇論文的重點不是使用「DCA 」的投資人很笨,而是:DCA 並不是為了提高效用而存在,它只是讓人比較不後悔,且在波動較大的心理安慰效用能發揮作用。

1.2. Vora & McGinnis(2000):如果 DCA 買進是次佳,那分批賣出反而是好策略

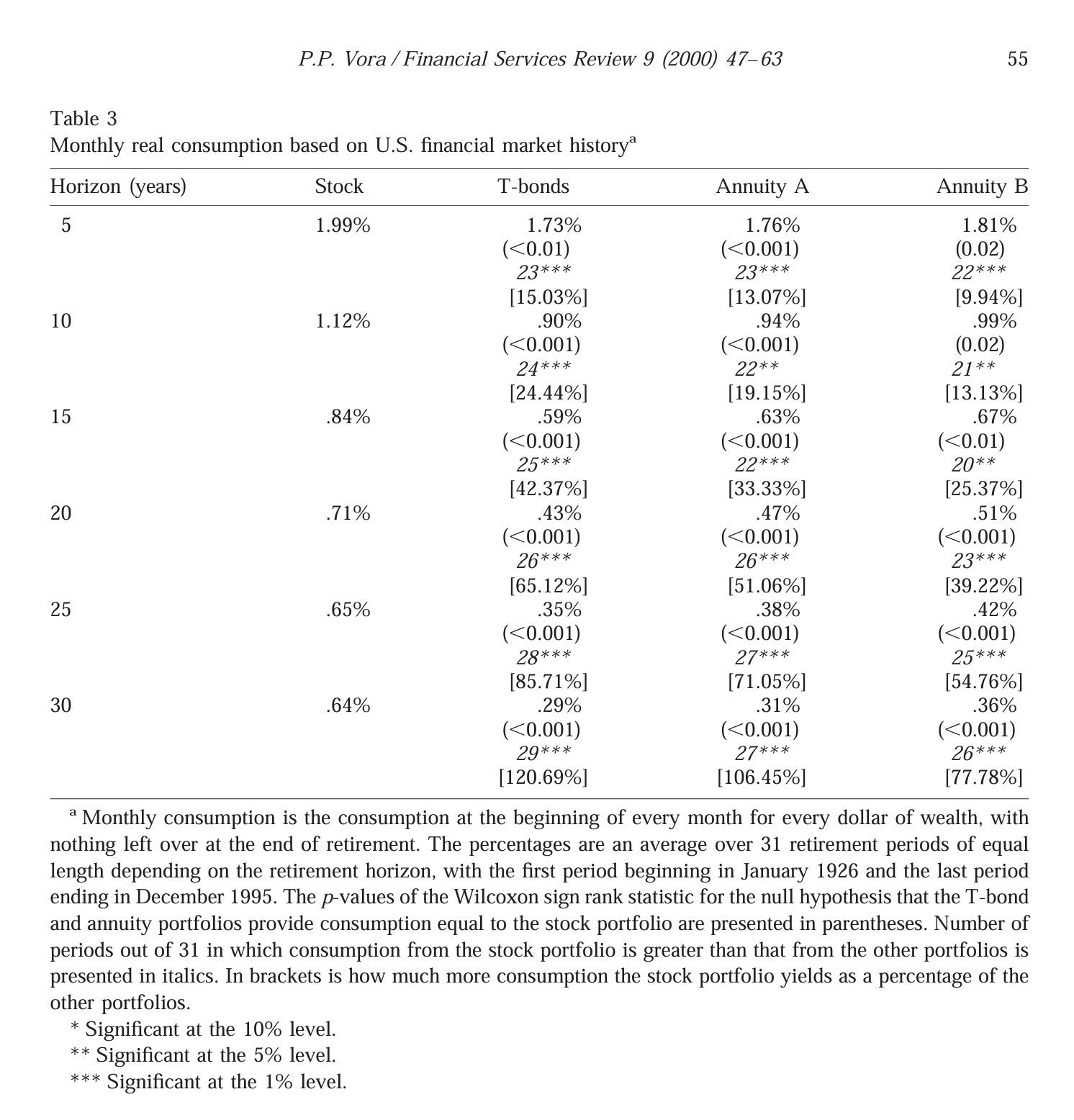

The asset allocation decision in retirement,把安全視角從累積時期整個翻轉至退休後的提領時期。

這篇作者不是要討論「累積資產」,是要研究一個更重要且近退休投資人更關心的議題:退休後,每個月要靠投資資產生活的人,應該從股票提款,還是從債券提款?

他們用 1926–1995 年的美國資料,模擬不同退休年期(5 到 30 年),比較「等額提款」時,股票、政府公債與公司債能支撐的消費水準。

結果也是非常違反直覺。不只股票的能維持的平均消費購買力最高(即維持退休帳戶高價值),而且隨著退休年期拉長,差距是單方向擴大的。更關鍵的點是,在「消費分布」上,債券反而更容易落入低消費購買力區間(即退休帳戶價值較低),而股票雖然波動較大,卻提供更多避開「長期低生活水準」的可能。

這個結論,直接推翻了「年紀大就該離開股票」的直覺,而它背後的邏輯,其實與前一篇論文完全相呼應且可視為對稱的答案:如果投資人慢慢把錢(即用DCA)從現金轉進風險資產是沒效率的,就是我們所謂的非最佳解),而慢慢把錢從風險資產轉回現金,反而是合理的。

這張圖表在告訴我們什麼?—— 長期退休,股票每個月能花得更多,而且差距只會愈來愈大

我們可以先看 5 年退休期。股票組合每月可消費 1.99%,而 T-bonds 是 1.73%,差距看起來不大。但表格右側的中括號,其實才是重點——那代表的是:股票相對於其他資產,多提供了多少比例的消費水準。在 5 年期,股票已經比 T-bonds 多提供約 15.03% 的實質消費。

當退休期拉長,這個差距不是縮小,而是不斷地擴大。到了 20 年退休期,股票每月仍可消費 0.71%,T-bonds 則只剩 0.43%,股票提供的消費水準,已經比 T-bonds 高出 65%。

而30 年退休期時,差距更誇張了:股票每月 0.64%,T-bonds 只剩 0.29%,等於股票能支撐的實質生活水準,是債券的 2 倍以上(+120%)。

這個結果有一個非常重要、但常被忽略的含意:時間愈長,股票在「消費能力」上的優勢愈大,而不是愈危險。

這個結果和近期火紅的論文結果也相符:一篇還沒發表就引爆"台灣” 投資圈的論文:為什麼說 1/3 美股 + 2/3 國際股 + 幾乎 0% 債券,比 60/40 更好?

2. 不同族群,定期定額的意義完全不同

2.1. 退休者:真正的風險可能不是波動,而是購買力耗損

退休後的投資,最常被忽略的一件事是:投資人已經沒有「人力資本」(即以工作來換取報酬) 來彌補投資錯誤。直覺上,這會讓退休族群的人更想躲進債券,換取穩定的報酬。但 Vora & McGinnis 告訴我們,這樣的穩定,有可能是一種「穩定地過購買力比較差的生活」。

債券的報酬分布集中且波動較小,代表很難跌得更慘,但也代表幾乎不可能期望有更好的報酬;而股票的報酬分布分散且波動較大,代表投資人如果能承擔波動,就有機會保留改善生活品質的選擇權。

從這個角度來看,退休後完全退出股票,不是風險管理,而是提早放棄正期望值資產所帶來的長期彈性。

2.2. 年輕人:時間不是用來避險的,是用來消化風險的

對年輕投資人來說,問題剛好相反。年輕人最大的優勢,不是資金,而是時間。時間的真正價值,不在於等低點,而在於允許你承受錯誤的進場點位。

一次性投入之所以在期望值上勝出,不是因為它總是買在低點,而是因為它讓資金更早暴露在正期望報酬的資產中。

當投資期間足夠長時,進場點位的影響會被「市場上漲的時間長度」逐步稀釋。這也是為什麼,從學術到實證,Lump Sum 在長期上幾乎總是勝出。

3. 那到底需不需要擇時?一定要等低點嗎?

小夥伴私訊提了這個問題:請問單筆lump sum 在投資的時候需要考慮是否在相對低點嗎?

這裡我必須很誠實地說一句話:如果我們真的能穩定擇時相對高低點,我們根本不需要 DCA。真正關鍵的問題在於,擇時不是只有一個判斷,而是好幾個連續正確的判斷:你要知道什麼時候買,也要知道什麼時候賣出,甚至是知道什麼時候買回來?

上圖是從2000年後,每次買在最高點的單筆到2025年的報酬:即使買在金融海嘯前夕,至今還是有超過3倍的報酬績效。

以 0050、VT、VOO、VGT、VUG 為例(點擊連結:YP指投網友情贊助獨家功能),只要錯過市場中最好的 5~20 天,年化報酬率就會出現結構性的下滑,最終資產規模甚至腰斬。這不是歷史已經發生過的事。

這些圖表真正要傳達的訊息:報酬高度集中在少數時間點,而那些時間點,幾乎不可能被事前預測。

4. 台美熱門ETF : DCA vs Lump Sum

4.1. 比較標的簡介

0050

發行商:元大投信(Yuanta Securities Investment Trust)

發行日期:2003 年

追蹤指數:臺灣 50 指數(FTSE TWSE Taiwan 50 Index)

費用率:約 0.32%(依年度略有調整)

簡介:追蹤台灣市值最大之前五十家公司,成分股高度集中於電子與半導體權值股,是台股大盤最具代表性的 ETF。

VT

發行商:Vanguard

發行日期:2008 年

追蹤指數:FTSE Global All Cap Index

費用率:0.06%

簡介:涵蓋已開發與新興市場的大中小型股票,代表全球股票市場的整體表現,分散度最高。

VOO

發行商:Vanguard

發行日期:2010 年

追蹤指數:S&P 500 Index

費用率:0.03%

簡介:追蹤美國 500 家大型上市公司,反映美國大型股整體表現,常被視為核心配置資產。

VGT

發行商:Vanguard

發行日期:2004 年

追蹤指數:MSCI US Investable Market Information Technology 25/50 Index

費用率:0.09%

簡介:集中投資於美國資訊科技產業,涵蓋軟體、半導體、硬體與 IT 服務公司,產業集中度高。

VUG

發行商:Vanguard

發行日期:2004 年

追蹤指數:CRSP US Large Cap Growth Index

費用率:0.04%

簡介:系統性配置於美國大型成長股,依據成長指標(如盈餘成長、營收成長)進行篩選,偏向成長因子曝險。

4.2 DCA結果

首先看年化報酬率。

在 2010–2025 這段期間,定期定額投入每月5000台幣:

0050、VOO 的年化報酬大致落在 15–16%

VT 因為全球分散,年化報酬較低,約 11%

VGT、VUG 承擔成長與科技因子,年化報酬可拉高到 17–20% 以上

總報酬(終值)

0050:317.31%(約383萬)

VT:160.47%(約239萬)

VOO:253.95%(約325萬)

VGT:529.89%(約579萬)

VUG:339.18%(約404萬)

4.3 Lump Sum 結果

在起始點(2010-09) 單筆總投入成本:920,000 元

年化報酬率

0050:14.17%

VT:10.54%

VOO:14.65%

VGT:20.21%

VUG:16.84%

總報酬(終值)

0050:658.87% (約698萬)

VT:363.14% (約426萬)

VOO:709.49% (約744萬)

VGT:1569.34% (約1,535萬)

VUG:981.31% (約994萬)

4.4. 如果一開始就把錢放進去?

當我們把同一組 ETF,用「一次投入(Lump Sum)」的方式重算,畫面其實會變得非常直接,也有點殘酷。

在 2010–2025 這段長期上升的市場中(後續有機會再討論用滾動報酬看這五檔ETF),Lump Sum 幾乎在所有 ETF 上,都拉開了和 DCA 的距離。

先看結果層面就好。同樣是約 92 萬的總投入金額,一次性投入後:

0050、VOO 這類大盤型 ETF,最終資產規模明顯高於 DCA

VGT、VUG 這類承擔成長與科技因子的 ETF,差距更是被「放大」

這不是因為我們比較會選時點,而是因為——錢更早進場一個”長期向上”的市場,就會參與到更多「正報酬的時間」。

Lump Sum 的核心優勢,其實只有一件事

如果一定要把 Lump Sum 的相較於DCA的優勢濃縮成一句話,那會是:讓時間站在我這邊。

在這組結果中,你可以看到一個很穩定的現象:

Lump Sum 的總報酬率,普遍比 DCA 高出一截,在時間拉長至10、15 年後,這個差距會直接反映在「最終資產規模」上。尤其是在成長型 ETF(VGT、VUG)上,Lump Sum 的結果不是「比較好一點」,而是明顯多出一個層級。有小夥伴提出一個問題:為什麼定期定額的年化報酬率稍微高於單筆投入,但最後的總報酬差距卻如此之大。

我將這個問題請教了 YP 指投網的 Founder,他給出的答案與我的想法一致:DCA 的年化報酬率,可能因為後期市場表現優異而被拉高;但由於資金是分批進場,實際投入時間較短,因此總報酬並不一定較好。

詳細解釋點解YP指投網:單筆投入 vs 定期定額:複利的矛盾對決

這其實也和學術文獻的結論一致:在期望報酬為正的金融市場上,越早承擔風險,期望值越高。

DCA並沒有讓風險消失,只是分批承擔

如果你把目光移到「距高點跌幅」或「最大回撤日期」,就可以看到一件很重要的事。

Lump Sum和DCA 並沒有讓我避開 2020 或 2022的大幅修正。只是Lump Sum是用全部資金去承擔。

大盤 ETF 的最大回撤仍落在 -23% 到 -30%

成長型 ETF 在高波動年份,心理壓力只會更大

也就是說,Lump Sum 的風險管理邏輯很簡單:只是比較早讓全部資金面對風險,但也因此保留成長的可能性。

寫在最後

定期定額確實有存在價值,因為它幫我們把風險拆成比較能承受的形狀。

但如果投資人在意的是:

長期資產規模能不能最大化最佳化

是否願意承擔「市場本來就會上下波動」這件事

那麼一次性投入,在期望長期向上的市場幾乎一定佔優勢的。

投資風險警語(Disclosure)

本文內容僅為學術研究整理與歷史資料分析之教育性討論,不構成任何投資建議、投資招攬或買賣標的之推薦。

文中所使用之歷史績效、回測結果與模擬數據,不代表未來報酬表現。

投資涉及市場風險、價格波動、匯率風險與流動性風險,特別是成長型與科技型資產,其波動幅度可能顯著高於大盤指數。

投資人應依自身風險承受度、投資目標與財務狀況,審慎評估並自行承擔投資結果。

AI 寫作輔助揭示(AI Use Disclosure)

本文在使用 AI 工具作為輔助資料整理、結構梳理與文字潤飾。所有研究架構、論文解讀邏輯、投資觀點與最終內容,皆由作者自行判斷、修訂與負責。

參考文獻(References)

Leggio, K. B., & Lien, D. (2003). Does loss aversion explain dollar-cost averaging? Financial Services Review, 12(2), 117–127.

Vora, P. P., & McGinnis, J. D. (2000). The asset allocation decision in retirement: Lessons from dollar-cost averaging. Financial Services Review, 9(1), 47–63.

數據是不是有誤? lump sum總報酬較高, 但年化報酬較低(?)

Hello Yi Ju, thank you for your academic approach to this highly relevant and interesting topic.

Referring to a YouTube video I saw, which compared various strategies under the DCA umbrella (link: https://m.youtube.com/watch?v=8ruDgDYLAs8&list=PLFxmUh_qyKf_nLnwULDX2igNqcR-FBQ66&index=27&pp=gAQBiAQBsAgC), could you kindly comment on the different approaches mentioned in the video, and perhaps suggest the best method for long term young investors? What about retirees?